原标题:华康洁净:关于会计估计变更的公告

转债代码:123251 转债简称:华医转债

武汉华康世纪洁净科技股份有限公司

关于会计估计变更的公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、 误导性陈述或重大遗漏。武汉华康世纪洁净科技股份有限公司(以下简称“公司”)于2026年1月19日召开了第三届董事会第三次会议,审议通过了《关于会计估计变更的议案》,同意根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》的有关规定,对公司相关会计估计进行变更,公司本次会计估计变更采用未来适用法,无需对公司以前年度财务报表进行追溯调整,不会对公司以前年度财务状况和经营成果产生影响。本次公司会计估计变更具体对未来财务报表的影响取决于未来实际发生情况,最终金额以经会计师事务所审计的数据为准。

本次会计估计变更自2025年12月1日起实施。

根据《深圳证券交易所创业板股票上市规则》《深圳证券交易所上市公司自律监管指引第2号——创业板上市公司规范运作》及《公司章程》的相关规定,本次会计估计变更无需提交公司股东会审议,现将具体情况公告如下:一、本次会计估计变更概述

(一)会计估计的变更原因及合理性

随着公司业务的发展和外部经济环境的变化,公司不断完善应收款项(含应收账款、应收票据)和合同资产的风险管控措施,按照工程进度及竣工、结算和质保等关键节点,对应收账款催收进行精准管控,加强应收款项(含应收账款、应收票据)和合同资产风险的精细化管理深度。与此同时,鉴于公司净化系统集成类业务采用竣工验收一次性确认收入的核算模式,相关结算款项及未到期质保金暂未形成实质收款权利,原有应收款项(含应收账款、应收票据)和合同资产的预期信用损失率无法客观反映公司净化系统集成类业务实际信用风险。

为了更加准确地体现公司业务的实际回款和可能的坏账损失情况,更加公允地反映公司整体财务状况和经营成果,为投资者提供更可靠、更准确的会计信息,公司根据不断变化的应收款项(含应收账款、应收票据)和合同资产信用风险结构特征,结合公司历史回款情况及参考同行业可比公司的预期信用损失率,对净化系统集成类业务的应收款项(含应收账款、应收票据)和合同资产的预期信用损失进行会计估计变更,调整净化系统集成类业务涉及的应收款项(含应收账款、应收票据)及合同资产的信用风险特征组合、预期信用损失率。

(二)会计估计的变更日期

公司自2025年12月1日起开始执行变更后的会计估计。

(三)会计估计的变更前后的内容

公司本次会计估计变更仅针对净化系统集成类业务,耗材、设备销售等其他业务的会计估计不发生变更。

1、变更前净化系统集成类业务应收款项、合同资产采用的会计估计

(1)应收账款

在资产负债表日,按应收取的合同现金流量与预期收取的现金流量之间的差额的现值计量应收账款的信用损失。本公司将信用风险特征明显不同的应收账款单独进行减值测试,并估计预期信用损失;将其余应收账款按信用风险特征划分为若干组合,参考历史信用损失经验,结合当前状况并考虑前瞻性信息,在组合基础上估计预期信用损失。

按照信用风险特征组合计提坏账准备的组合类别及确定依据:

本公司将债务人信用状况明显恶化、未来回款可能性较低、已经发生信用减值等信用风险特征明显不同的应收账款单独进行减值测试。

(2)应收票据

在资产负债表日,按应收取的合同现金流量与预期收取的现金流量之间的差额的现值计量应收票据的信用损失。本公司将信用风险特征明显不同的应收票据单独进行减值测试,并估计预期信用损失;将其余应收票据按信用风险特征划分为若干组合,参考历史信用损失经验,结合当前状况并考虑前瞻性信息,在组合基础上估计预期信用损失。

按照信用风险特征组合计提坏账准备的组合类别及确定依据:

本公司将债务人信用状况明显恶化、未来回款可能性较低、已经发生信用减值等信用风险特征明显不同的应收票据单独进行减值测试。

(3)合同资产

在资产负债表日,按应收取的合同现金流量与预期收取的现金流量之间的差额的现值计量合同资产的信用损失。本公司将信用风险特征明显不同的合同资产单独进行减值测试,并估计预期信用损失;将其余合同资产按信用风险特征划分为若干组合,参考历史信用损失经验,结合当前状况并考虑前瞻性信息,在组合基础上估计预期信用损失。

公司项目质保金按照项目统计并计算账龄,按照信用风险特征组合计提减值准备的组合类别及确定依据:

本公司将债务人信用状况明显恶化、未来回款可能性较低、已经发生信用减值等信用风险特征明显不同的合同资产单独进行减值测试。

上述应收款项和合同资产中账龄组合与整个存续期预期信用损失率对照如下:

2、变更后净化系统集成类业务应收款项、合同资产采用的会计估计

(1)应收账款

在资产负债表日,按应收取的合同现金流量与预期收取的现金流量之间的差额的现值计量应收账款的信用损失。本公司将信用风险特征明显不同的应收账款单独进行减值测试,并估计预期信用损失;将其余应收账款按信用风险特征划分为若干组合,参考历史信用损失经验,结合当前状况并考虑前瞻性信息,在组合基础上估计预期信用损失。

按照信用风险特征组合计提坏账准备的组合类别及确定依据:

本公司将债务人信用状况明显恶化、未来回款可能性较低、已经发生信用减值等信用风险特征明显不同的应收账款单独进行减值测试。

(2)应收票据

在资产负债表日,按应收取的合同现金流量与预期收取的现金流量之间的差额的现值计量应收票据的信用损失。本公司将信用风险特征明显不同的应收票据单独进行减值测试,并估计预期信用损失;将其余应收票据按信用风险特征划分为若干组合,参考历史信用损失经验,结合当前状况并考虑前瞻性信息,在组合基础上估计预期信用损失。

按照信用风险特征组合计提坏账准备的组合类别及确定依据:

本公司将债务人信用状况明显恶化、未来回款可能性较低、已经发生信用减值等信用风险特征明显不同的应收票据单独进行减值测试。

(3)合同资产

在资产负债表日,按应收取的合同现金流量与预期收取的现金流量之间的差额的现值计量合同资产的信用损失。本公司将信用风险特征明显不同的合同资产单独进行减值测试,并估计预期信用损失;将其余合同资产按信用风险特征划分为若干组合,参考历史信用损失经验,结合当前状况并考虑前瞻性信息,在组合基础上估计预期信用损失。

按照信用风险特征组合计提减值准备的组合类别及确定依据:

本公司将债务人信用状况明显恶化、未来回款可能性较低、已经发生信用减值等信用风险特征明显不同的合同资产单独进行减值测试。

上述应收款项中账龄组合与整个存续期预期信用损失率对照如下:

二、本次会计估计变更对公司的影响

根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》的相关规定,本次会计估计变更采用未来适用法进行会计处理,无需对已披露的财务报表进行追溯调整,不会对公司以往各期间的财务状况、经营成果和现金流量产生影响。本次公司会计估计变更具体对未来财务报表的影响取决于未来实际发生情况,最终金额以经会计师事务所审计的数据为准。变更后的会计估计符合公司实际情况,能更加客观、公允地反映公司财务状况和经营成果,不存在损害公司及股东利益的情况。

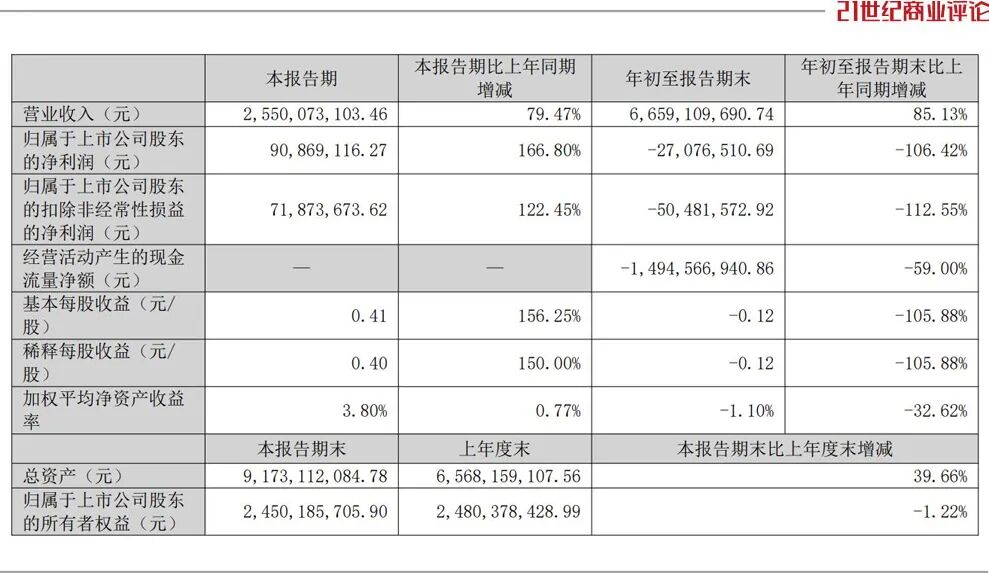

假定本次应收款项(含应收账款、应收票据)、合同资产的预期信用损失会计估计变更已在2024年度财务报告中适用,据此计算的公司应收款项(含应收账款、应收票据)坏账准备、合同资产减值准备增加1,196.84万元,考虑所得税影响后,减少公司2024年度净利润1,017.32万元,占公司最近一期经审计的归属于公司股东的净利润的15.23%,同时减少公司2024年度净资产1,017.32万元,占公司最近一期经审计的归属于上市公司股东的净资产的0.57%。

三、相关意见

(一)审计委员会审议意见

经审议,审计委员会认为:本次公司变更会计估计是根据《企业会计准则第28号—会计政策、会计估计变更和差错更正》等相关规定,并结合公司实际情况和参考同行业企业的会计估计进行的合理变更,符合《企业会计准则》及深圳证券交易所的相关规定。执行变更后的会计估计能够更加客观、公允地反映公司的财务状况和经营成果,不会对以前年度的财务状况、经营成果和现金流量产生影响,无需对已披露的财务数据进行追溯调整,不会对公司已披露的经审计的财务报表产生影响,不存在损害公司及中小股东利益的情形。因此,我们同意本次会计估计变更事项,并同意将议案提交公司董事会审议。

(二)董事会审议意见

经审议,董事会认为:公司本次会计估计变更是根据《企业会计准则第28号—会计政策、会计估计变更和差错更正》等相关规定,并结合公司实际情况和参考同行业企业的会计估计进行的合理变更,符合企业会计准则及深圳证券交易所的相关规定。执行变更后的会计估计能够更加客观、公允地反映公司的财务状况和经营成果,不涉及对已披露的财务数据的追溯调整,不存在损害公司及股东、特别是中小股东利益的情况。

四、备查文件

(一)公司第三届董事会第三次会议决议;

(二)公司第三届董事会审计委员会2026年第一次会议。

特此公告。

武汉华康世纪洁净科技股份有限公司

董事会

2026年1月20日

转债代码:123251 转债简称:华医转债

武汉华康世纪洁净科技股份有限公司

关于会计估计变更的公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、 误导性陈述或重大遗漏。武汉华康世纪洁净科技股份有限公司(以下简称“公司”)于2026年1月19日召开了第三届董事会第三次会议,审议通过了《关于会计估计变更的议案》,同意根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》的有关规定,对公司相关会计估计进行变更,公司本次会计估计变更采用未来适用法,无需对公司以前年度财务报表进行追溯调整,不会对公司以前年度财务状况和经营成果产生影响。本次公司会计估计变更具体对未来财务报表的影响取决于未来实际发生情况,最终金额以经会计师事务所审计的数据为准。

本次会计估计变更自2025年12月1日起实施。

根据《深圳证券交易所创业板股票上市规则》《深圳证券交易所上市公司自律监管指引第2号——创业板上市公司规范运作》及《公司章程》的相关规定,本次会计估计变更无需提交公司股东会审议,现将具体情况公告如下:一、本次会计估计变更概述

(一)会计估计的变更原因及合理性

随着公司业务的发展和外部经济环境的变化,公司不断完善应收款项(含应收账款、应收票据)和合同资产的风险管控措施,按照工程进度及竣工、结算和质保等关键节点,对应收账款催收进行精准管控,加强应收款项(含应收账款、应收票据)和合同资产风险的精细化管理深度。与此同时,鉴于公司净化系统集成类业务采用竣工验收一次性确认收入的核算模式,相关结算款项及未到期质保金暂未形成实质收款权利,原有应收款项(含应收账款、应收票据)和合同资产的预期信用损失率无法客观反映公司净化系统集成类业务实际信用风险。

为了更加准确地体现公司业务的实际回款和可能的坏账损失情况,更加公允地反映公司整体财务状况和经营成果,为投资者提供更可靠、更准确的会计信息,公司根据不断变化的应收款项(含应收账款、应收票据)和合同资产信用风险结构特征,结合公司历史回款情况及参考同行业可比公司的预期信用损失率,对净化系统集成类业务的应收款项(含应收账款、应收票据)和合同资产的预期信用损失进行会计估计变更,调整净化系统集成类业务涉及的应收款项(含应收账款、应收票据)及合同资产的信用风险特征组合、预期信用损失率。

(二)会计估计的变更日期

公司自2025年12月1日起开始执行变更后的会计估计。

(三)会计估计的变更前后的内容

公司本次会计估计变更仅针对净化系统集成类业务,耗材、设备销售等其他业务的会计估计不发生变更。

1、变更前净化系统集成类业务应收款项、合同资产采用的会计估计

(1)应收账款

在资产负债表日,按应收取的合同现金流量与预期收取的现金流量之间的差额的现值计量应收账款的信用损失。本公司将信用风险特征明显不同的应收账款单独进行减值测试,并估计预期信用损失;将其余应收账款按信用风险特征划分为若干组合,参考历史信用损失经验,结合当前状况并考虑前瞻性信息,在组合基础上估计预期信用损失。

按照信用风险特征组合计提坏账准备的组合类别及确定依据:

本公司将债务人信用状况明显恶化、未来回款可能性较低、已经发生信用减值等信用风险特征明显不同的应收账款单独进行减值测试。

(2)应收票据

在资产负债表日,按应收取的合同现金流量与预期收取的现金流量之间的差额的现值计量应收票据的信用损失。本公司将信用风险特征明显不同的应收票据单独进行减值测试,并估计预期信用损失;将其余应收票据按信用风险特征划分为若干组合,参考历史信用损失经验,结合当前状况并考虑前瞻性信息,在组合基础上估计预期信用损失。

按照信用风险特征组合计提坏账准备的组合类别及确定依据:

| 组合名称 | 确定组合的依据 | 计量预期信用损失的方法 |

| 银行承兑汇票 组合 | 承兑人为信用风险较高的银行 | 不予计提 |

| 财务公司承兑 汇票组合 | 承兑人为信用风险较高的财务 公司 | 应收财务公司承兑汇票的 账龄起点追溯至对应的应 收账款账龄起始点,参考应 收账款的计量方法 |

| 商业承兑汇票 组合 | 承兑人为信用风险较高的企业 | 应收商业承兑汇票的账龄 起点追溯至对应的应收账 款账龄起始点,参考应收账 款的计量方法 |

(3)合同资产

在资产负债表日,按应收取的合同现金流量与预期收取的现金流量之间的差额的现值计量合同资产的信用损失。本公司将信用风险特征明显不同的合同资产单独进行减值测试,并估计预期信用损失;将其余合同资产按信用风险特征划分为若干组合,参考历史信用损失经验,结合当前状况并考虑前瞻性信息,在组合基础上估计预期信用损失。

公司项目质保金按照项目统计并计算账龄,按照信用风险特征组合计提减值准备的组合类别及确定依据:

| 组合名称 | 确定组合的依据 | 计量预期信用损失的方法 |

| 质保金组合 | 按账龄划分的具有类似信用 风险特征的合同资产 | 参考历史信用损失经验,按 照项目统计并编制合同资产 账龄与整个存续期预期信用 损失率对照表,计算预期信用 损失 |

上述应收款项和合同资产中账龄组合与整个存续期预期信用损失率对照如下:

| 账龄 | 应收账款预期信用 损失率(%) | 应收票据预期信用损 失率(%) | 合同资产预期信用损失 率(%) |

| 1年以内(含1 年) | 5.00 | 5.00 | 5.00 |

| 1-2年 | 10.00 | 10.00 | 10.00 |

| 2-3年 | 20.00 | 20.00 | 20.00 |

| 3-4年 | 50.00 | 50.00 | 50.00 |

| 4-5年 | 80.00 | 80.00 | 80.00 |

| 5年以上 | 100.00 | 100.00 | 100.00 |

(1)应收账款

在资产负债表日,按应收取的合同现金流量与预期收取的现金流量之间的差额的现值计量应收账款的信用损失。本公司将信用风险特征明显不同的应收账款单独进行减值测试,并估计预期信用损失;将其余应收账款按信用风险特征划分为若干组合,参考历史信用损失经验,结合当前状况并考虑前瞻性信息,在组合基础上估计预期信用损失。

按照信用风险特征组合计提坏账准备的组合类别及确定依据:

| 项目 | 确定组合的依据 | 计量预期信用损失的方法 |

| 账龄组合 | 完工款、已结算的结算款和已到期 的质保金,按竣工验收、审计结算 质保到期节点分别计算各款项性质 的账龄,按账龄划分的具有类似信 用风险特征的应收账款 | 参考历史信用损失经验,按照项目统 计并编制应收账款账龄与整个存续 期预期信用损失率对照表,计算预期 信用损失 |

| 已完工未 结算的款 项组合 | 已完工未结算的款项 | 参考历史信用损失经验,结合当前 状况以及对未来经济状况的预测, 按8%作为预期信用损失率 |

| 关联方组 合 | 应收本公司合并范围内子公司款项 | 参考历史信用损失经验,结合当前 状况以及对未来经济状况的预测, 通过违约风险敞口和整个存续期间 预期信用损失率,计算预期信用损失 |

(2)应收票据

在资产负债表日,按应收取的合同现金流量与预期收取的现金流量之间的差额的现值计量应收票据的信用损失。本公司将信用风险特征明显不同的应收票据单独进行减值测试,并估计预期信用损失;将其余应收票据按信用风险特征划分为若干组合,参考历史信用损失经验,结合当前状况并考虑前瞻性信息,在组合基础上估计预期信用损失。

按照信用风险特征组合计提坏账准备的组合类别及确定依据:

| 组合名称 | 确定组合的依据 | 计量预期信用损失的方法 |

| 银行承兑汇票 组合 | 承兑人为信用风险较高的银行 | 不予计提 |

| 财务公司承兑 汇票组合 | 承兑人为信用风险较高的财务 公司 | 应收财务公司承兑汇票的 账龄起点追溯至对应的应 收账款账龄起始点,参考应 收账款的计量方法 |

| 商业承兑汇票 组合 | 承兑人为信用风险较高的企业 | 应收商业承兑汇票的账龄 起点追溯至对应的应收账 |

| 款账龄起始点,参考应收账 款的计量方法 |

(3)合同资产

在资产负债表日,按应收取的合同现金流量与预期收取的现金流量之间的差额的现值计量合同资产的信用损失。本公司将信用风险特征明显不同的合同资产单独进行减值测试,并估计预期信用损失;将其余合同资产按信用风险特征划分为若干组合,参考历史信用损失经验,结合当前状况并考虑前瞻性信息,在组合基础上估计预期信用损失。

按照信用风险特征组合计提减值准备的组合类别及确定依据:

| 组合名称 | 确定组合的依据 | 计量预期信用损失的方法 |

| 应收未到期质保 金 | 按项目尚未到期的质保金组 合 | 参考历史信用损失经验,结合 当前状况以及对未来经济状 况的预测,通过违约风险敞口 和整个存续期间预期信用损失 率,按1%计算预期信用损失 |

上述应收款项中账龄组合与整个存续期预期信用损失率对照如下:

| 账龄 | 应收账款预期信用损失率 (%) | 应收票据预期信用损失率 (%) |

| 6个月以内 | 5.00 | 5.00 |

| 6个月-1年 | 10.00 | 10.00 |

| 1-2年 | 30.00 | 30.00 |

| 2-3年 | 50.00 | 50.00 |

| 3年以上 | 100.00 | 100.00 |

根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》的相关规定,本次会计估计变更采用未来适用法进行会计处理,无需对已披露的财务报表进行追溯调整,不会对公司以往各期间的财务状况、经营成果和现金流量产生影响。本次公司会计估计变更具体对未来财务报表的影响取决于未来实际发生情况,最终金额以经会计师事务所审计的数据为准。变更后的会计估计符合公司实际情况,能更加客观、公允地反映公司财务状况和经营成果,不存在损害公司及股东利益的情况。

假定本次应收款项(含应收账款、应收票据)、合同资产的预期信用损失会计估计变更已在2024年度财务报告中适用,据此计算的公司应收款项(含应收账款、应收票据)坏账准备、合同资产减值准备增加1,196.84万元,考虑所得税影响后,减少公司2024年度净利润1,017.32万元,占公司最近一期经审计的归属于公司股东的净利润的15.23%,同时减少公司2024年度净资产1,017.32万元,占公司最近一期经审计的归属于上市公司股东的净资产的0.57%。

三、相关意见

(一)审计委员会审议意见

经审议,审计委员会认为:本次公司变更会计估计是根据《企业会计准则第28号—会计政策、会计估计变更和差错更正》等相关规定,并结合公司实际情况和参考同行业企业的会计估计进行的合理变更,符合《企业会计准则》及深圳证券交易所的相关规定。执行变更后的会计估计能够更加客观、公允地反映公司的财务状况和经营成果,不会对以前年度的财务状况、经营成果和现金流量产生影响,无需对已披露的财务数据进行追溯调整,不会对公司已披露的经审计的财务报表产生影响,不存在损害公司及中小股东利益的情形。因此,我们同意本次会计估计变更事项,并同意将议案提交公司董事会审议。

(二)董事会审议意见

经审议,董事会认为:公司本次会计估计变更是根据《企业会计准则第28号—会计政策、会计估计变更和差错更正》等相关规定,并结合公司实际情况和参考同行业企业的会计估计进行的合理变更,符合企业会计准则及深圳证券交易所的相关规定。执行变更后的会计估计能够更加客观、公允地反映公司的财务状况和经营成果,不涉及对已披露的财务数据的追溯调整,不存在损害公司及股东、特别是中小股东利益的情况。

四、备查文件

(一)公司第三届董事会第三次会议决议;

(二)公司第三届董事会审计委员会2026年第一次会议。

特此公告。

武汉华康世纪洁净科技股份有限公司

董事会

2026年1月20日

- 随机文章

- 热门文章

- 热评文章

- 第二十八届澳门书市嘉年华在澳门理工大学开幕,第二十八届澳门书市嘉年华在澳门理工大学开幕

- 王克:清洁能源投资在中国经济增长中的作用将越来越大,王克:清洁能源投资在中国经济增长中的作用将越来越大

- 苏宇飞:中国新能源将在全球范围内保持竞争优势,苏宇飞:中国新能源将在全球范围内保持竞争优势

- (乡村行·看振兴)“中国黄花之乡”:小小黄花如何撬动乡村大发展,(乡村行·看振兴)“中国黄花之乡”:小小黄花如何撬动乡村大发展

- 世界级重大考古成果!中国发现30万年前东亚最早木器,世界级重大考古成果!中国发现30万年前东亚最早木器

- 防止广告执法“泛化”和“机械化”倾向 市场监管总局印发指南,防止广告执法“泛化”和“机械化”倾向 市场监管总局印发指南

- 中国科协年会举办防弹防爆复合材料最新进展与应用技术专题论坛,中国科协年会举办防弹防爆复合材料最新进展与应用技术专题论坛

- 中方对俄罗斯和阿富汗临时政府关系新发展表示欢迎,中方对俄罗斯和阿富汗临时政府关系新发展表示欢迎

- 上海闵行警方破获一起网络直播玉石诈骗案,上海闵行警方破获一起网络直播玉石诈骗案

- 沪指盘中逼近3500点 数字货币概念多股涨停,沪指盘中逼近3500点 数字货币概念多股涨停

- 第十一届台湾大学生重庆实习实践活动在渝开幕,第十一届台湾大学生重庆实习实践活动在渝开幕

- 金证股份(600446):金证股份第八届董事会2025年第六次会议决议

- 1新材料50ETF (159761): 国泰中证新材料主题交易型开放式指数证券投资基金产品资料概要更新

- 2镇洋发展(603213):中国银河证券股份有限公司关于本次交易申请文件真实性、准确性和完整性的承诺书

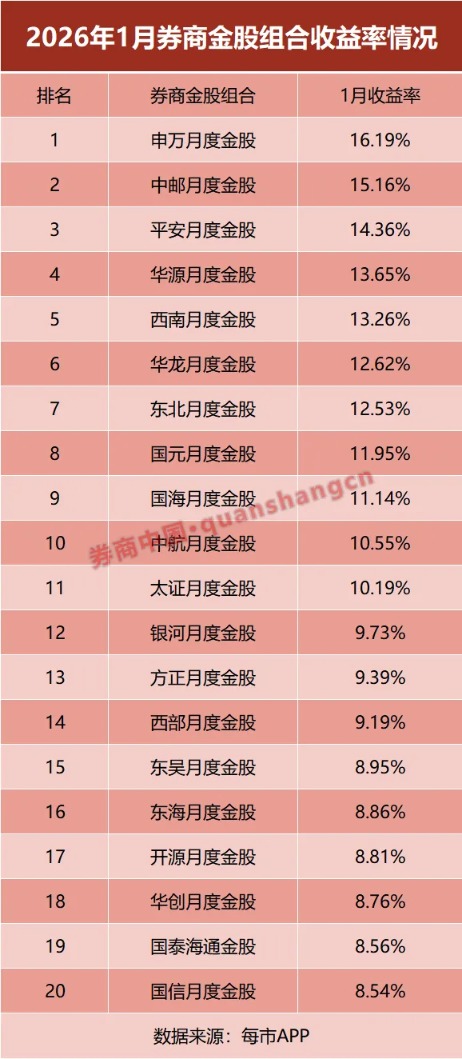

- 31月最牛金股大涨99%!2月券商金股出炉 聚焦三大行业

- 4“人工肺”实现48小时无肺生存

- 520%涨停!重磅利好来袭 超级赛道大爆发!

- 6天益医疗(301097):公司新产品取得产品注册证书

- 7【AI条漫】脑机技术解码中心|一文理清脑机接口的安全与成本

- 8股息率最高近8% 业绩创新高+低PE股出炉!

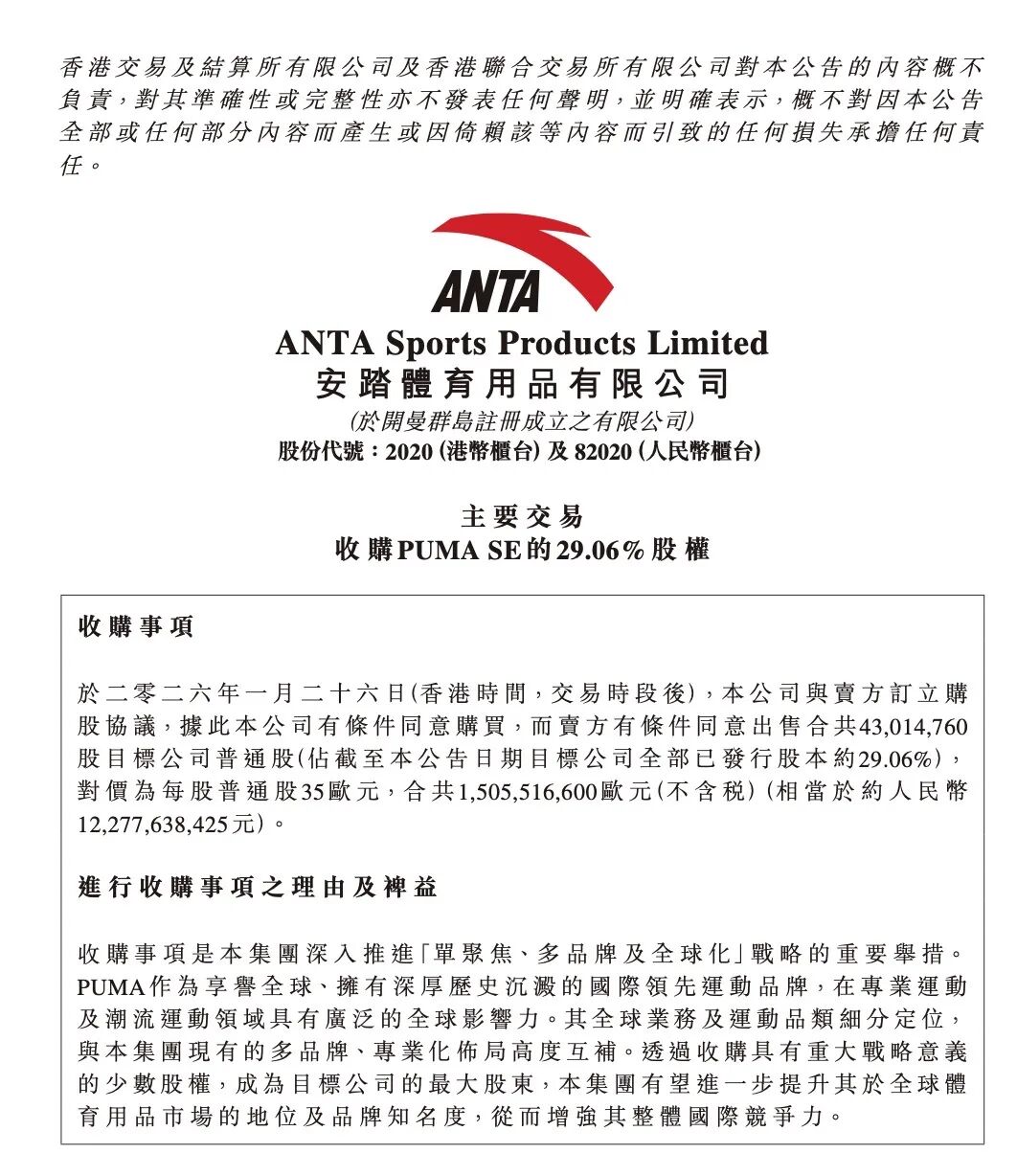

- 9安踏拟收购彪马29.06%股权

- 10[业绩预告]*ST铖昌(001270):浙江铖昌科技股份有限公司2025年年度业绩预告

- 11渤海汽车(600960):第九届董事会第十八次会议决议

- 12岳阳夫妻豪赌存储,一年浮盈150亿

- 1安乃达(603350):首次公开发行部分限售股上市流通

- 2数字化工厂-注塑机数据采集、边缘计算

- 3白银站稳32:多重利好共振下的反弹能否持续?

- 4Bamtone班通PCB检测实验室专栏:测量仪器、智能检测设备等行业周讯

- 5韩国总统李在明涉华表态:将尽快改善韩中关系,韩国总统李在明涉华表态:将尽快改善韩中关系

- 6金证股份(600446):金证股份第八届董事会2025年第六次会议决议

- 7ST盛屯股东户数下降6.18%,户均持股19.61万元

- 8EBC金融集团外汇行情播报|欧股仍然承压 奢侈品不香了

- 9光储充一体化构建绿色能源与智能交通的交汇点

- 10UPS不间断电源深度解析:从工作原理到选型指南,一篇看懂

- 11奥飞数据拟募资不超17.5亿元建设云计算产业园

- 12慧能泰推出零外围A+C快充芯片HUSB382D